مالیات فروشندگان پوشاک در ایران ۱۴۰۴ | شرایط، نرخ و نحوه محاسبه

- مالیات پوشاک چیست و شامل چه مواردی میشود؟

- انواع مالیات فروشندگان پوشاک

- مراحل محاسبه مالیات فروش پوشاک (همراه مثال)

- معافیتها و جریمههای مالیاتی پوشاک

- پاسخ به سوالات متداول مالیات فروشندگان پوشاک ۱۴۰۴

در سال ۱۴۰۴، قوانین مالیات فروشندگان پوشاک در ایران تغییراتی داشته که دانستن آن برای هر عمدهفروش و خردهفروش پوشاک ضروری است. مالیات فروشندگان پوشاک شامل دو نوع «مالیات بر درآمد یا عملکرد» و «مالیات بر ارزش افزوده» است که نرخ هرکدام و نحوه محاسبه آن وابسته به نوع فعالیت (عمده یا خرده فروشی) و سطح درآمد شماست. در ادامه، راهنمای کامل و جدید درباره نرخ مالیات پوشاک، معافیتها و مراحل پرداخت را به زبان ساده میخوانید.

مالیات پوشاک چیست و شامل چه مواردی میشود؟

مالیات فروشندگان پوشاک ترکیبی از مالیات بر درآمد (عملکرد سالانه فروشگاه) و مالیات بر ارزش افزوده (برای فروش عمده) است. همه فعالان این صنف، از تولیدکننده تا واردکننده، موظفاند ضمن ثبت درآمد و هزینهها، نسبت به پرداخت سهم منصفانه مالیاتی اقدام کنند. در سال ۱۴۰۴ نرخها و معافیتها طبق قوانین بهروزرسانی شدهاند.

- مالیات عملکرد: ۱۵ تا ۲۵ درصد سود سالانه خالص

- مالیات ارزش افزوده: ۱۰ درصد ویژه عمدهفروشان و تولیدکنندگان

- معافیت پایه مالیات: تا سقف مشخص با ارسال بهموقع اظهارنامه

انواع مالیات فروشندگان پوشاک

۱. مالیات بر درآمد (عملکرد)

این مالیات از کل سود سالانه فروشگاه پوشاک نسبت به ضرایب بخشنامهای اخذ میشود. هزینههای اجاره، حقوق، قبوض و… قابل کسر هستند. درصد مالیات بستگی به رقم سود دارد و براساس ماده ۱۳۱ قانون مالیاتهای مستقیم محاسبه میشود.

۲. مالیات بر ارزش افزوده

فقط عمدهفروشان و تولیدکنندگانی که گردش مالی بالاتری دارند موظف به دریافت و پرداخت این مالیات هستند. نرخ ارزش افزوده در سال ۱۴۰۴ برابر با ۱۰٪ مبلغ فروش است. این مبلغ از مشتری دریافت و هر فصل به دولت واریز میشود.

۳. مالیات کارتخوان و تراکنشهای بانکی

تمام تراکنشهای انجام شده از طریق دستگاه کارتخوان یا درگاه بانکی به عنوان درآمد شما شناسایی میشود. اگر جداگانه دستگاه برای عمده و خرده فروشی تنظیم نکرده باشید، احتمال محاسبه اشتباه مالیات وجود دارد.

| نوع فعالیت | ضریب سود/نرخ مالیات در سال ۱۴۰۴ | مالیات ارزش افزوده |

|---|---|---|

| عمدهفروشی داخلی | ۴-۶.۵٪ روی درآمد مشمول | دارد (۱۰٪) |

| خردهفروشی داخلی | ۱۰٪ روی درآمد مشمول | ندارد |

| عمدهفروشی وارداتی | ۶.۵٪ روی درآمد مشمول | دارد |

| خردهفروشی وارداتی | ۲۵-۳۰٪ روی درآمد مشمول | ندارد |

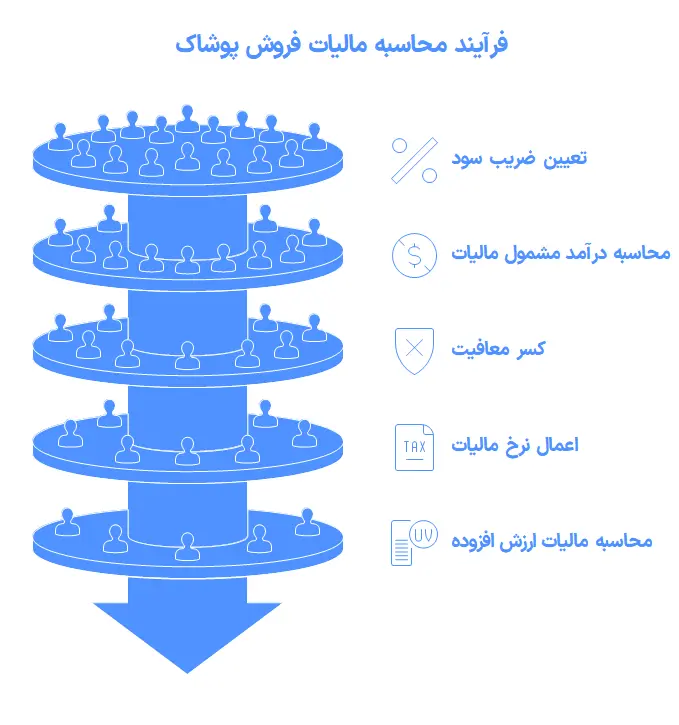

مراحل محاسبه مالیات فروش پوشاک (همراه مثال)

- محاسبه کل فروش سالانه براساس تراکنشهای کارتخوان و واریزهای بانکی

- تعیین ضریب سود شغل براساس اینتاکد و نوع فعالیت (تولیدی/فروش/عمده/خرده)

- محاسبه درآمد مشمول مالیات: کل فروش × ضریب سود

- کسر معافیت پایه سالانه (در ۱۴۰۴ تقریباً ۱۰۰ میلیون تومان در صورت وجود شرایط)

- اعمال نرخ ماده ۱۳۱ (۱۵ تا ۲۵ درصد) روی باقیمانده جهت مالیات عملکرد

- برای عمدهفروشان: محاسبه ۱۰٪ مالیات ارزش افزوده و پرداخت آن هر فصل

مثال ساده: فرض کنید کل فروش مغازه پوشاک شما در سال گذشته ۵ میلیارد تومان بوده، ضریب سودتان ۱۰٪ و معافیت پایه ۱۰۰ میلیون تومان است. محاسبه به این صورت است:

- درآمد مشمول: (۵۰۰,۰۰۰,۰۰۰=۱۰٪×۵,۰۰۰,۰۰۰,۰۰۰)

- بعد کسر معافیت: (۴۰۰,۰۰۰,۰۰۰=۱۰۰,۰۰۰,۰۰۰–۵۰۰,۰۰۰,۰۰۰)

- اعمال نرخ ماده ۱۳۱ برای محاسبه مالیات قطعی ( البته سیستم پیچیده محاسبه مالیات را با یک ابزار ساده کردیم ، کافیست به این لینکزیر مراجعه کنید و مالیاتت را ساده حساب کنید .

محاسبه ساده مالیات

محاسبه مالیات فروش پوشاک

معافیتها و جریمههای مالیاتی پوشاک

- معافیت تا سقف مشخص در صورت ارسال بهموقع اظهارنامه

- جریمه نداشتن دستگاه کارتخوان (POS) یا اعلام نکردن حساب بانکی کسبوکار

- جریمه سنگین برای کتمان درآمد واقعی یا ارسال اظهارنامه دیرهنگام

- عدم پرداخت مالیات ارزش افزوده = جریمه مالیات بهعلاوه جرائم تاخیری

پاسخ به سوالات متداول مالیات فروشندگان پوشاک ۱۴۰۴

سوالات متداول

مالیات زیاد اومد . چیکار کنم ؟ روشهای قانونی کاهش و مدیریت مالیات

همچنین اگر دنبال راههای قانونی مدیریت مالیات هستید، راهکارهای کاهش مالیات را بخوانید.

جمعبندی و توصیه آخر

قوانین مالیات فروشندگان پوشاک در ایران ۱۴۰۴ نسبت به سالهای گذشته هدفمندتر، شفافتر و دیجیتالتر شده است. حتماً پرونده مالیاتی خود را فعال نگه دارید، کلیه تراکنشها را ثبت نمایید و اظهارنامه مالیاتی را در موعد مقرر ارائه دهید تا هم از معافیت بهره ببرید و هم کسبوکار خود را از جریمه دور نگه دارید. اگر سوالی در این زمینه دارید یا قصد کاهش مالیات به صورت قانونی را دارید، مشاوره با یک متخصص امور مالیاتی بهترین گزینه برای شماست.